(来源:标普信评)

点击上方蓝字“标普信评”并设为星标便于您第一时间获取标普信评资讯

]article_adlist--> ]article_adlist-->展 望

]article_adlist-->

]article_adlist-->展 望

]article_adlist-->我们预计,2025年下半年,火电装机容量将保持小幅度增长,季度性需求改善将对火电发电量形成支撑,但火电在我国发电量中的占比将继续下降,受益于年内煤价中枢的下行,火电企业2025年盈利能力将有所提升,杠杆水平进一步下降。

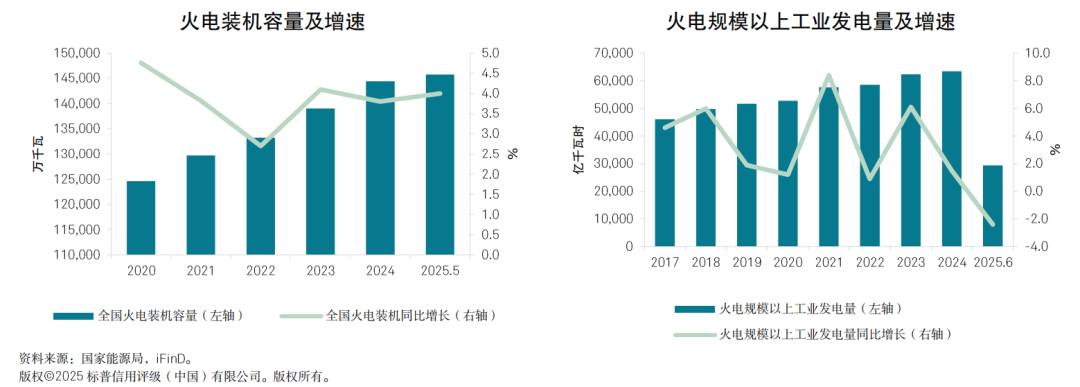

我们预计,2025年下半年,火电的装机容量仍将保持小幅增长,但其装机增速远远落后于风光发电,迎峰度夏及迎峰度冬将对火电出力形成支撑,但火电在我国发电量中的占比将进一步下降。需求方面,2024年及2025年1-5月,我国全社会用电量分别同比增长6.8%和3.4%。我们预计,2025年全社会用电量将保持温和增长,增速约5%-6%,下半年受季节性需求支撑用电量增幅将较高于上半年。供给方面,2025年5月末,全国发电装机容量同比增长18.8%,其中火电增速为4%;上半年,全国规模上工业发电量同比增长0.8%,受新能源装机增长挤压,火电规模以上工业发电量同比下降2.4%。根据国务院印发的《2024-2025年节能降碳行动方案》,到2025年底,全国非化石能源发电量占比将达到39%左右,这意味着火电的发电量占比将降至61%左右,2025年上半年,火电在规模以上工业发电量中的占比为65%,仍有下降空间。

我们预计,2025年下半年,煤炭价格出现显著波动的可能性较低,受益于上半年煤炭价格的显著下行,年内煤价中枢将较上年维持较大降幅,助力火电盈利能力提升。

我们预计,2025年下半年,火电企业仍有一定的资本开支需求,但资本开支出现激增的可能性较小;随着燃料价格下行,2025年,行业内企业的盈利能力将较上年有所提升,杠杆水平将进一步下降。同时,行业内企业以央企和地方性国企为主,能够获得有力的外部支持,融资渠道较为畅通,信用质量保持稳定。

关 注

清洁能源消纳对火电机组利用小时数的影响。

燃料价格变化对火电企业盈利情况的影响。

分析师:

张任远,北京;Renyuan.Zhang@spgchinaratings.cn

曹艺馨,北京;

Yixin.Cao@spgchinaratings.cn

]article_adlist-->点击小程序卡片,获取完整版报告 ]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

股民配资平台提示:文章来自网络,不代表本站观点。