(来源:标普信评)

点击上方蓝字“标普信评”并设为星标便于您第一时间获取标普信评资讯

]article_adlist--> ]article_adlist-->展 望

]article_adlist-->

]article_adlist-->展 望

]article_adlist-->我们预计,2025年下半年中国风电设备行业仍将面临较强的海内外需求。中国积极的政策预期、成本探底带来的风电经济性提升、退役更新需求增加等因素,都将持续助推行业需求增长。与此同时,全球主要经济体都制定了长期且有效的措施来推动可再生能源发展,并做出了相应承诺。在此背景下,考虑到高增长下全球风电供应链可能面临的短缺风险,我们认为中国企业将面对更为广阔、前景良好的出海机遇,这有助于行业企业获得持续发展机会。我们认为,中国风电设备行业的投标价格已经没有继续下探的空间,2025 年中国风电企业盈利能力将触底,并迎来温和反弹。不过,高企的融资需求及其形成的债务仍将使得行业中大部分企业杠杆处在相对高的水平。

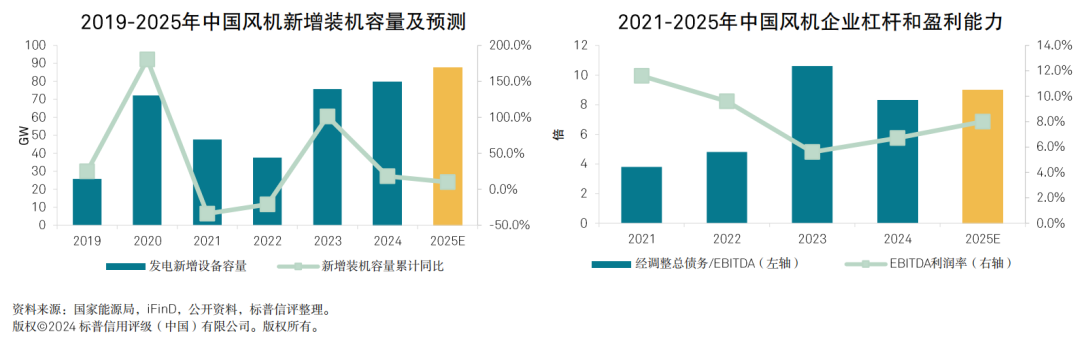

我们认为,2025年下半年中国风电设备行业的吊装规模仍将增长。受政策驱动、技术进步及市场需求增加等多重因素的综合激励,未来几年中国风电投资仍将处在快速增长通道。我们认为,中国将继续为风电投资企业提供融资、电力消纳等方面的政策支持。同时,随着度电成本下降,陆上风电企业成功向平价上网过渡,风电投资企业也将保持投资动力。此外,退役更新需求也是助推行业需求增长的重要原因。随着 21 世纪初运行的风力涡轮机达到使用寿命末期,第一波风电项目将在未来几年加速退役。甘肃、宁夏、福建、河北和浙江等省份正在接受项目升级改造或退役的申请,风电场改造需求仍将是2025年风电销售的重要驱动因素之一。

尽管国际贸易局势动荡给行业出口带来不确定性,但 我们预计2025 年下半年中国风电企业的出海前景依然向好,这有助于行业内企业获得持续发展动力。2025 年全球贸易摩擦加剧,特朗普政府的反风机政策及关税措施虽冲击全球新能源企业,但我们预计中国风电企业受影响有限。首先,中资企业在美国风机市场参与度低,美国关税提高对中国风机企业的直接冲击有限。其次全球主要经济体都制定了长期且有效的措施来推动可再生能源发展,并做出了相应承诺。COP28等历史性公约的达成将使得风电行业在短期和长期保持乐观增长预期。此外,高增长下全球风电供应链或现短缺。据全球风能理事会,若投资滞后,2026 年起中国以外多数区域将面临风电供应链及海上配套设施短缺,这为中国企业出海创造机遇。未来两年欧美供应链短缺将凸显,美国及其盟友大规模规避中国供应商难度较大。

我们预计,2025年下半年中国风电企业的盈利能力会有温和反弹,杠杆水平将有一定改善,但高企的债务规模和融资需求仍将使得行业中大部分企业的财务风险处在相对高的水平。价格战使得很多风电企业的风电制造板块遭受亏损,这在很大程度上限制了进一步展开价格竞争的空间。部分头部整机商指出,公司的中标量以及在手订单都较为充足,对于那些非理性且风险较高的报价,他们会持更加谨慎的态度。本轮价格战与机组大型化的快速迭代相伴而生,然而在当前的技术环境下,机组继续实现革命性跃升的空间十分有限,难以支撑价格的持续下降。随着行业盈利空间挤压殆尽,企业开始自发形成联盟并签署自律公约,约束恶性低价竞争。2025年3月,全市场风电整机商风电机组投标均价为1,590元千瓦,较去年底有5%左右的增长。受此影响2025年一季度头部风机企业毛利率和EBITDA利润率水平均有一定改善。我们预计,2025年下半年行业价格内卷困局将继续缓解,企业盈利能力将有所修复。但风电行业同质化竞争激烈,我们预计未来价格评分仍将在招标过程中占据重要比重。未来一年行业虽然价格将回温,但大部分企业仍将处在微利状态,这样微薄的盈利不足以完全覆盖大规模的资本开支需求,因此行业企业未来一年的融资需求仍将高企,企业杠杆仍将处在相对高的水平。

关 注 ]article_adlist-->过去几年风电机组的迭代速度极快,随着时间推移,这批风电的质量将会面临严峻的考验,赔付事件很可能会显著增多。

行业仍将处在微利状态,高企的资本开支仍将使得大部分企业面临相对高的财务风险。

分析师:

张任远,北京;

Renyuan.Zhang@spgchinaratings.cn

王璜,北京;

Huang.Wang@spgchinaratings.cn

点击小程序卡片,获取完整版报告 ]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

股民配资平台提示:文章来自网络,不代表本站观点。